2 марта 2023 года российский Кабмин утвердил план действий по сооружению терминала для отгрузки жидкого аммиака в п.Тамань, а уже 17-го площадку, на которой будет возведен этот стратегический объект портовой инфраструктуры, посетил вице-премьер и, по совместительству, глава Министерства промышленности и торговли Денис Мантуров.

Новая ударная стройка

Согласно утвержденной Правительством "дорожной карте" проекта, до конца 2023 года должно быть завершено строительство первой очереди нового терминала, что обеспечит отгрузку до 2 млн тонн аммиака в год. В дальнейшем же (2024-25 годы) предполагается ввести в эксплуатацию добавочные мощности, благодаря которым годовая перевалка аммиака достигнет 3,5 млн тонн, а дополнительно к этому будет создана возможность ежегодно отправлять на экспорт до 1,5 млн тонн карбамида (мочевины).

Таким образом, Россия получает реальный шанс не только возобновить отгрузки жидкого аммиака (прерванные весной 2022 года), но и обеспечить практически полную их независимость от политических рисков. В то же время, активизацию сооружения нового терминала в п.Тамань можно считать косвенным подтверждением того, что на еще недавних надеждах возобновить экспорт аммиака из п.Южный ("Большая Одесса") поставлен большой жирный крест.

Как известно, 2400-км аммиакопровод Тольятти – Одесса (конечным пунктом которого является терминал Припортового завода в п. Южный), проходит по территории Харьковской, Днепропетровской, Запорожской, Херсонской и Николаевской областей, а также располагает ответвлением на Горловку Донецкой области.

Однако прокачка аммиака по ветке на Горловку была остановлена украинской стороной еще в 2014-м, в то время как его поставки в Южный (для обеспечения Припортового завода, а также отгрузки на танкера) были вынужденно приостановлены после 24 февраля 2022 года. Снятие всех препятствий по осуществлению этих экспортных операций является одним из условий многостороннего международного соглашения, широко известного как "зерновая сделка". Однако, как и все остальные принятые на себя обязательства (включая устранение искусственных преград для поставок на мировые рынки российских зерновых и минеральных удобрений), "коллективный" Запад отнюдь не торопится его исполнять.

В очередной раз эта проблема широко обсуждалась после первой (18 ноября 2022г) пролонгации "зерновой сделки" на 120 суток, в том числе – и на встрече Президента России Владимира Путина с председателем комиссии российского Союза производителей и предпринимателей (и владельцем 48% акций АО "Уралхим") Д. Мазепиным. Более того, еще накануне нового 2023-года (29.12.22) представитель "Уралхима" выражал надежду, чтол отгрузки в п. Южный будут возобновлены в "ближайшее" время. В числе прочих, изучался и вариант с использованием посредника – американской компании Trammo, которая должна была закупать аммиак уже на российско-украинской границе, но...

14 марта Россия заявила о своем согласии на очередное продление "зерновой сделки" (вновь при условии гарантированного исполнения прочими сторонами своих обязательств), тем не менее уже через три дня после этого высшие должностные лица Правительства России и Краснодарского края во главе с вице-премьером Д. Мантуровым уже осматривали площадку для строительства нового терминала в Тамани.

Чем же он так важен для России?

Деньги пахнут... аммиаком

Причем деньги – весьма солидные. Наша страна занимает второе место по производству этого весьма ароматного продукта, который к тому же является ключевым компонентом для производства азотных удобрений, а также может быть использован в качестве удобрения и самостоятельно – рис.1

Рис 1. ТОП-12 ведущих мировые производителей аммиака, 2021 (тыс. метрических тонн)

Источник: Statista

Конечно, с большим отрывом в приведенном выше рейтинге лидирует Китай, однако он же при этом является крупнейшим в мире потребителем минеральных удобрений, что существенно ограничивает возможности Поднебесной в качестве их экспортера. Соединенные Штаты Америки заметно уступают России по объемам производства аммиака и также вынуждены больше закупать минудобрений (и их составляющих), нежели их продавать. Индия, занимающая четвертое место в мире по производству аммиака, одновременно является вторым (после Китая) его импортером. Все перечисленные факторы и предопределяют мировое лидерство России по экспорту аммиака, которое до недавнего времени представлялось абсолютно надежным и неоспоримым – рис.2

Рис.2 ТОП-10 мировых экспортеров аммиака, тыс. метрических тонн

Источник: Statista

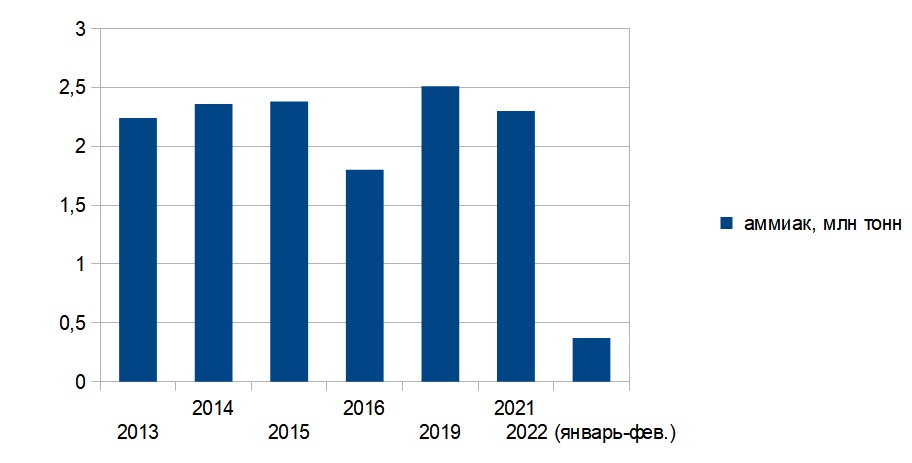

Однако уже с весны прошлого года ситуация на данном направлении существенно осложнилась. Дело в том, что практически половина (а в отдельные годы и больше) всего отечественного экспорта жидкого аммиака обеспечивалось именно за счет отгрузок из п. Южный – рис.3

Рис.3 Динамика транзита российского аммиака через п. Южный, млн тонн

Данные: "Укртрансгаз", "Укрхимтрансаммиак"

Как видим, даже в разгар пандемии COVID-19, их объемы достигли рекордного уровня в 2,5 млн т, а накануне обострения украинского кризиса существенно превысили рубеж в 2 млн тонн.

К тому же, в течение 2021 года мировые цены на аммиак выросли почти в четыре(!) раза – с едва $300 до почти $1200 за тонну. Таким образом, экспорт данного продукта только с терминала в п. Южный мог (по самым сдержанным оценкам) принести отечественным производителям до $2,7 млрд выручки.

К сожалению, начавшийся в конце I кв. 2022г спад рыночных котировок аммиака (в область $600-500 за тонну) существенно подкорректировал эти оптимистичные цифры. К тому же он самым неприятным образом совпал с прекращением не только прокачки по трубопроводу Тольятти-Одесса, но и ограничением доступа к профильным терминалам в странах Балтии (двух в Эстонии и одного в Латвии):

Заметим, что два терминала в п. Силламяэ были построены крупными российскими компаниями, а доставшийся Латвии в наследство от СССР специализированный перегрузочный комплекс в порту Вентспилс также ориентирован на продукцию отечественного химпрома.

Теоретически четыре работающих в столь "ближнем" зарубежье терминала сообща значительно перекрывают потребности в мощностях для перевалки жидкого аммиака (6 млн т вместо 4,6 млн тонн), однако на практике возможности использования балтийских минимизированы, а украинского – и вовсе сведены к нулю.

Между тем, российские производители аммиака не могут позволить себе потерять обширную рыночную нишу. Чтобы в подобных условиях сохранить объемы экспорта (и прибыли) на уровне, позволяющем не сокращать производство до критических величин, России и потребовалось буквально в срочном порядке приступить к строительству нового аммиачного терминала в п. Тамань.

Аммиак из Тамани: плюсы и минусы

По сравнению с терминалом в п. Южный, к безусловным преимуществам успешной реализации данного проекта стоит отнести:

1. Оперативное разблокирование морского экспорта аммиака при сохранении (в целом) его докризисных объемов – первые партии предполагается отгрузить уже в декабре текущего года.

2. Максимальное (хоть и не до абсолютного нуля) снижение политических и связанных с ними рисков для груза и судов.

3. Возможность использования достаточно крупных танкеров-аммиаковозов, сходных по типоразмеру с судами, которые обслуживали терминал в п. Южный (длина 170-200 м, ширина 26-32 м, максимальная осадка 8-9,5 метров).

4. Создание условий для транспортировки аммиака танкерами меньших размеров (в т.ч. смешанного плавания) по системе внутренних водных путей, с выходом к портам Каспийского моря.

В то же время наиболее очевидными из основных недостатков нового терминала представляются:

1. Существенное (почти на 200 км) удлинение транспортного плеча на Босфор и более чем двукратное – к устью Дуная и портам западного побережья Черного моря, которые по завершении санкционного кризиса также могут стать адресатами получения российского аммиака.

2. Невозможность (как минимум, до введения в эксплуатацию мощностей второй очереди) использования трубопроводных поставок аммиака – подобно балтийским терминалам, снабжение пока можно будет осуществлять только железнодорожным транспортом. Кстати, последнее обстоятельство (вместе с возрастающими расходами на транспортировку) вполне компенсирует сомнительный "плюсик" меньшего расстояния от места производства на предприятии "ТольяттиАзот".

При этом отдельно стоит отметить необходимость заблаговременного обеспечения свежепостроенного терминала соответствующим флотом специализированных аммиаковозов, которых (как, впрочем, и судов других типов) у российских операторов на сегодняшний день критически не хватает. С учетом средней величины стандартной грузовой партии аммиака (40 тыс. т), практиковавшейся при отгрузках в п. Южный, для вывоза 2 млн тонн этого продукта в рамках работы первой очереди терминала в п.Тамань потребуется 50 судозаходов в течении года.

Не исключено, что частично недостаток специализированного тоннажа будет компенсироваться приобретением судов на вторичном рынке в рамках описанной Korabel.ru ранее государственной программы субсидирования. Однако на стартовом этапе работы нового терминала наиболее вероятным представляется решение данной проблемы за счет привлечения для транспортировки танкеров-химовозов других стран.

Читайте по теме: Морские контейнерные перевозки России: ранены, но не убиты

Крупнотоннажный флот России: ставка на сэкондхэнд?

"Потолок" цен на нефтепродукты: все решают танкера?