Массированные антироссийские санкции коллективного Запада оказались палкой о двух концах, причем болезненный удар ее второй оконечности уже ощутили самые различные сегменты мировой экономики, причем далеко за пределами России. В числе первых оказалась морская индустрия и связанный с ней бизнес.

Санкции - эффект бумеранга / Фото: https://stockphoto.com

От нефти к топливу – проблемы бункеровки Первые же сообщения о критическом осложнении ситуации на Украине заставили и без того немалые нефтяные котировки резко подпрыгнуть. Так, уже 24 февраля цена на нефть марки WTI протестировала отметку в $100/барр., а котировки Brent достигли $105 за баррель.

Справедливости ради стоит отметить, что рынок традиционных энергоносителей энергоносителей (как нефти, так и природного газа) уже с середины декабря подогревался настойчиво распускаемыми западными масс-медиа слухами о "военной угрозе".

Последующее развитие событий способствовало тому, что к полудню 3 марта цены на "черное золото" более чем существенно превысили 100-долларовый порог: WTI "прогулялась" до $115-ти, а Brent – почти достигла отметки в $120 за баррель. В качестве же "подарка" мировой экономике к 8 Марта цены на нефть подпрыгнули уже до $130 за баррель.

И хотя впоследствии нефтяные котировки несколько просели (перед неизбежным последующем возобновлением роста), это нисколько не повлияло на ситуацию с резким подорожанием самых популярных (в свете экологических инициатив Международной морской организации – IMO) видов традиционного судового топлива – ультра-низкосернистого (VLSO) и морского газойля (MGO).

Динамика цен на ультра-низкосернистое топливо (VLSO), $/метр. т / Источник: Shipandbunker.com

Динамика цен на морской газойль (MGO), $/метр. т / Источник: Shipandbunker.com

Если с начала декабрьского "разогрева" топливного рынка средняя стоимость бункеровки VLSO увеличилась почти на треть – с $621 до $767,5 за метрическую тонну, то только за первую неделю активной фазы разрешения украинского кризиса она дополнительно еще на 4,7%, до 803,5 за м.т. Что же касается газойля, то с середины декабря 2021-го по 23 февраля 2022г он продемонстрировал сравнительно более "скромный" 22%-й прирост, зато за семь последующих суток цены поднялись еще на 5,4% – до $903 за тонну.

В том, что цены на судовое топливо продолжат свой подъем, сомневаться не приходится – вопрос лишь в темпах их роста, который, безусловно, будет зависеть от ситуации как на Украине, так и в самих государствах-"творцах" санкций.

Что же касается природного газа, то он дорожает с еще более внушительной скоростью. Неслучайно в первых числах марта зарубежные отраслевые медиа вспомнили известный твит заместителя председателя Совета Безопасности России Дмитрия Анатольевича Медведева, которым он "поздравил" европейцев со вступлением в новую эру газа по 2000 евро за тысячу кубометров.

Утром 3 марта биржевые котировки "голубого топлива" действительно подскочили до этой отметки, но это – оптовые цены, а рядовые европейские потребители уже больше недели оплачивают свои газовые счета исходя из 2 200 и более евро за тысячу кубометров. Еще более шоковым сюрпризом, преподнесенным рынку к 8 Марта, стал взлет котировок природного газа почти до 4000(!) евро за тысячу кубометров.

Таким образом, не только газ для бытовых потребителей, но и "экологичное" СПГ-топливо для торгового флота на деле с каждым днем действия санкций становится все более дорогим удовольствием, позволить которое себе могут далеко не все операторы.

Любопытно, что введенные нашими зарубежными партнерами коллективные запреты-рестрикции, пока не касаются российского экспорта энергоносителей. Даже США продолжают покупать российскую нефть, просто предпочитает не слишком рекламировать данный факт. Однако из-за опасения попасть под санкции, операторы наливных флотов предпочитают отказываться от транспортировки российского "черного золота" или же взвинчивают фрахтовые ставки до невероятных (в докризисные времена) высот.

Все вместе эти факторы подталкивают нефтяные и газовые котировки (а вслед за ними – и цены на судовое топливо) к дальнейшему ускоренному росту, со всеми вытекающими из этого негативными последствиями – как для мировой экономики в целом, так и для морской отрасли в частности.

Под угрозой микросхемы и... хлеб насущный Но бумеранг санкций может больно ударить запустившие его страны не только критически высокими ценами на нефть и газ. Как (с удивлением!) обнаружили зарубежные эксперты, мир безусловно зависит от России и в других отраслях. К сожалению, выяснилось это не перед, а после планомерной подготовки иподталкиванияУкраины к войне.

Согласно подсчетам специалистов американской компании Techcet, Российская Федерация контролирует как минимум треть всего мирового рынка экспорта палладия, а Украина (до недавних пор) обеспечивала поставки 70% (!) газа неона. Для справки: оба эти вещества являются ключевыми компонентами для производства полупроводников и микросхем – тех самых "волшебных" микрочипов, без которых невозможно само существование современной компьютерной техники и прочей электроники. В дополнение к этому, неон широко используется в лазерной технике.

Несмотря на то, что крупнейшие мировые производители микросхем – компании Intel, SK Hynix, ASML и TSMC – поспешили заявить что справятся с рукотворным кризисом сырья за счет "диверсификации" его источников, согласно инсайдерской информации, в отрасли возможен существенный спад, который может затянуться на неопределенный период. Это станет вторым, еще более сильным ударом после пандемии Covid-19 и грозит похоронить надежды на восстановление производства даже в долгосрочной перспективе.

Однако на голодный желудок интерес к айфонам и компьютерам существенно снижается, между тем закрытие Украиной своих портов (а затем и судоходства в прилегающих водах северо-западной части Черного моря, привело к тому, что цены на зерновые (в частности, на пшеницу) также взлетели до заоблачных высот.

Динамика цен на пшеницу $/мт, ---Российская ---Австралийская / Источник: Global Commodity Insights

Дело в том, что именно Украина до недавнего времени обеспечивала поставки до 40% всего объема зерновых на рынки стран Ближнего Востока и Северной Африки. Согласно подсчетам Министерства сельского хозяйства США, по итогам 2021 года в регион было ввезено свыше 36 млн. метрических тонн одной только пшеницы, большая часть которой была экспортирована из портов Украины и черноморских портов России.

Таким образом, обеспечение продовольствием данных регионов критически зависит от сохранения объемов и регулярности этих поставок, которые могут быть нарушены в результате дальнейшего обострения обстановки как на самой Украине, так и по Азово-Черноморскому бассейну в целом.

Кстати, Украина является еще и одним из крупнейших мировых экспортеров железной руды. По данным британской морской консалтинговой компании Drewry, в 2021 году из страны было вывезено 36,5 млн. тонн этого сырья, причем более 60% всего груза было направлено в Китай. По мнению экспертов Drewry, в случае резкого сокращения украинского экспорта, страны-импортеры вынуждены будут обратиться к Австралии, добывающая индустрия которой не сможет компенсировать ожидаемые потери для мирового рынка железной руды.

Кстати, о портах... Ожидаемая тенденция к двусторонней "блокаде" портов обозначилась буквально с первых же часов обострения кризиса и в первую очередь коснулось... портов Украины. Уже к вечеру 24 февраля мировых гиганты в области контейнерных перевозок: датская группа Moller-Maersk, итало-швейцарская MSC и французская CMA CGM объявили о своих намерениях прекратить рейсы на Украину до полной стабилизации обстановки в стране.

В качестве "временной" меры (которая теперь наверняка растянется на неопределенный срок), операторы приняли решения на перевалку ранее адресованных на Украину контейнеров в других портах региона или даже возврат их с первоначального маршрута. В результате несколько судов были развернуты уже непосредственно во время рейса, а те, что уже находились в акватории Черного моря, были переориентированы на румынскую Констанцу и болгарскую Варну.

Тогда же портовики заговорили о значительной дополнительной нагрузке на контейнерные терминалы, в очереди к которым и без того простаивали десятки судов. Судовладельцы же, в свою очередь, сетовали на возросшие риски обрушения логистических цепочек, которые только-только начали было налаживаться после мировой эпидемии Covid-19.

Но это были еще цветочки по сравнению с тем, что началось со стартом санкционной атаки Запада, под давлением которой уже пятерка крупнейших контейнерных операторов отказалась от использования российских портов и вынуждена была решать непростую задачу: как "объехать" Россию и при этом сохранить конкурентоспособность в условиях глобального экономического катаклизма.

Первой объявила о таком решении германская Hapag-Lloyd, за которой последовали японская ONE и Moller-Maersk. Чуть позже за ними последовали CMA CGM и MSC, причем последняя сохранила за собой право продолжать поставку продовольствия, медикаментов и других гуманитарных грузов через российские порты.

Примечательно, что за исключением Ocean Network Express (ONE) пока к санкциям не присоединился ни один из азиатских операторов, в том числе и китайский государственный концерн COSCO, который занимает четвертое место в мире по объемам контейнерных перевозок.

Дополнительную же нотку в общий хаос, образовавшийся на мировых торговых путях, внесло решение ряда стран о закрытии своих портов для российских судов. Первой об этом заявила Великобритания, за которой последовали остальные страны англо-саксонского блока и государства Евросоюза. Любопытно, что США использовали данный сегмент санкций весьма избирательно: российские танкера с нефтью до последнего времени беспрепятственно заходили на разгрузку в американские порты.

Одновременно крупнейшие порты мира, ориентированные на перевалку грузов из России (например, Роттердам) уже подсчитывают как свои реальные, так и предстоящие потери из-за обрезания доступа к значительной части своей грузовой базы. Заметим, что это происходит на фоне реального ужаса (особенно стран ЕС) при навязчивой мысли, что в ответ на усиление санкционного давления Россия может сократить или даже временно прекратить поставки нефти и газа в регион.

Между тем, своевременно расставшаяся с Евросоюзом Британия как раз и призывает европейцев полностью отказаться от российских нефти и газа, хотя себя поставок энергоносителей из России лишать не собирается. Неслучайно 4 марта 2022г министерство транспорта Великобритании распространило пояснение, в соответствии с которым, суда под российским флагом (принадлежащие российским судовладельцам, зарегистрированные в России и т. п.) в порты Соединенного Королевства действительно не допускаются, зато ввоз российских нефти и газа на судах под другими флагами по-прежнему не ограничивается...

А чего ждать корабелам? Если все в мире взаимосвязано, то морские узлы из-за санкций могут затянуться причудливее всего. Так, еще до обострения украинского кризиса котировки акций судостроительных компаний Южной Кореи существенно выросли. Основная причина: значительную часть портфеля новостроя этой страны составляют СПГ-танкера, отдельные крупные верфи даже специализируются на их сооружении. Страх потерять российский трубопроводный газ увеличивает интерес к поставкам СПГ морским путем, а повышение цен на "голубое топливо" способствует дальнейшему удорожанию специализированных судов для его транспортировки.

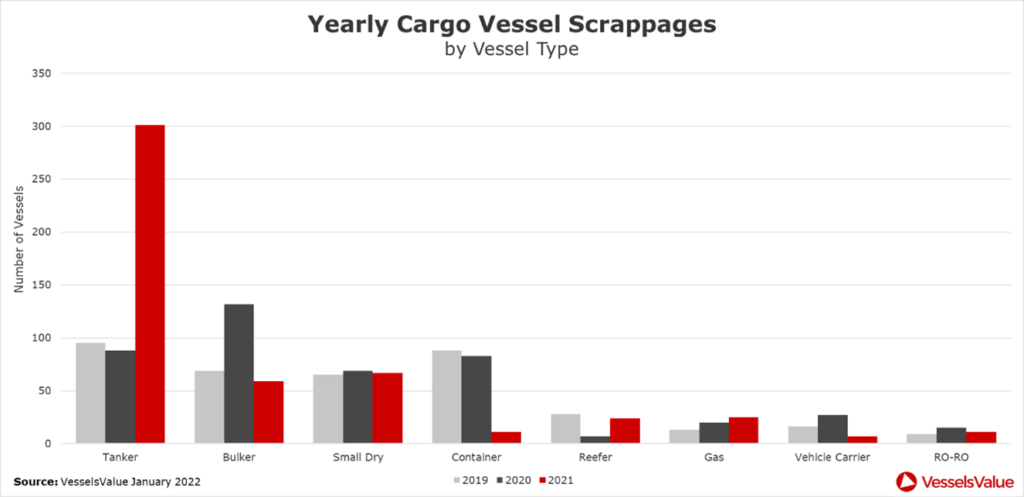

Всплеск нефтяных котировок естественным образом активизировал спрос на наливной флот, который еще с предпандемийных времен существенно не обновлялся, а по итогам 2021-го поставил абсолютный мировой рекорд по числу проданных на слом судов. Динамика количества судов, проданных на утилизацию по основным типам, (ед.) / Источник: VesselsValue Как следствие: с конца февраля текущего года фрахтовые ставки на танкера уверенно пошли вверх после почти трехлетней стагнации. В ближнесрочной же перспективе можно ожидать заметного роста новых заказов на танкеры, преимущественно большой грузоподъемности (Aframax, Suezmax и VLCC).

Одним из естественных следствий изменения основных маршрутов экспортных поставок основных видов сыпучих грузов (руда, зерновые) могут больно ударить по рынку балкерных перевозок. Это чувствительно отразится на прибылях судовладельцев, оперирующих балкерами типоразмеров Handysize, Supramax и Panamax. По оценкам уже знакомой нам Drewry в случае дальнейшего нагнетания обстановки вокруг Украины, до 700 балкеров могут временно остаться "безработными".

Более того, согласно подсчетам уже знакомой нам Drewry, даже если подобный "простой" продлится даже не более месяца, это приведет, как минимум, к 4%-му повышению предложения на рынке балкерных перевозок при более чем существенном сокращении по всем основным сегментам грузовой базы – уголь, железная руда, зерновые.

В свою очередь, это вполне ожидаемо может спровоцировать резкое падение фрахтовых ставок сухогрузного флота в область исторических минимумов, а также к дальнейшему уменьшению количества заказов на постройку новых балкеров, которое и без того снижалось три последних года подряд. Динамика новых заказов по основным типам судов 2019-2022гг (ед.) / Источник: VesselsValue А вот мощный прилив заказов на контейнеровозы похоже достиг своей высшей точки. Во-первых, в прошлом году было заключено рекордное количество контрактов на сооружение судов подобного типа, а во-вторых, "аварийное" переформатирование логистических цепочек неминуемо приведет к изменениям как в составе, так и в структуре контейнерных флотов.

Судовладельцам же поневоле придется взять длительную паузу, чтобы решить, сколько и каких именно контейнеровозов им потребуется для восстановления эффективной логистической сети в условиях уже нового мира – который, как хотелось бы надеяться, вот-вот наступит.

Про ожидаемые последствия санкций для различных сегментов морских грузоперевозок Korabel.ru рассказывает в своем новом материале.

Динамика количества судов, проданных на утилизацию по основным типам, (ед.) / Источник: VesselsValue

Динамика количества судов, проданных на утилизацию по основным типам, (ед.) / Источник: VesselsValue