Предлагаем Вашему вниманию первый материал 2011 года. Автор статьи - Шамрай Феликс Анатольевич, заместитель генерального директора ОАО "ЦТСС".

I. Глобальная конкурения фактор развития отрасли.

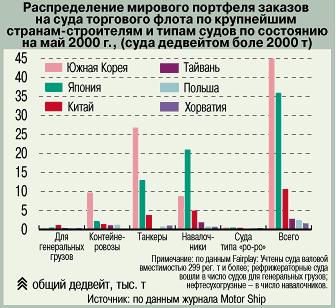

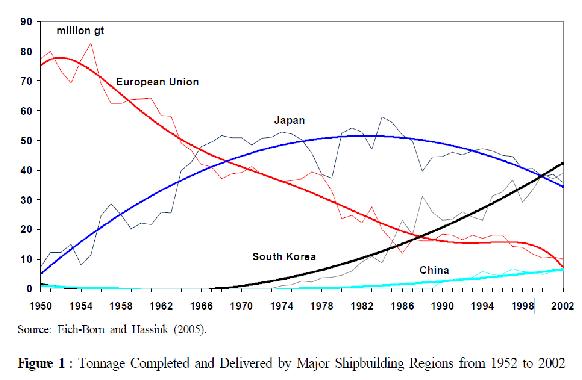

Уже в 2000 г. (ещё до кризиса) мировое судостроение сконцентрировалось в Азии (см. Рисунок 1).

Уже в 2000 г. (ещё до кризиса) мировое судостроение сконцентрировалось в Азии (см. Рисунок 1).

Рис. 1. Распределение мирового портфеля заказов в судостроении в 2000 г.

Данные «Эксперт Северо-Запад» №7 (36)/16 апреля 2001 http://www.expert.ru/printissues/northwest/2001/07/07no-fregati/

Данные «Эксперт Северо-Запад» №7 (36)/16 апреля 2001 http://www.expert.ru/printissues/northwest/2001/07/07no-fregati/

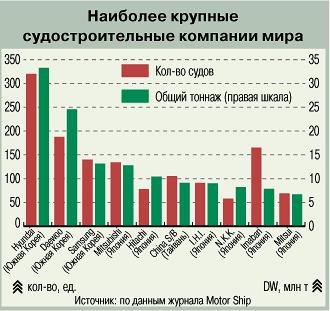

Рассмотрим состав ведущих мировых судостроительных компаний (см. Рисунок 2).

Рис. 2. Пятнадцать процентов мирового рынка судостроения в 2006 г. занимали 15 компаний. Все из Азии. И уже пять из них южнокорейские.

В таблице 1 нами собраны из различных источников данные, характеризующие судостроение в различных регионах.

Табл. 1 Данные об основных показателях ведущих судостроительных стран мира

|

Страна

|

Наименование верфи

|

Производительность, €/чел. в год

|

Средняя производительность верфей на базе скользящей средней за трехлетний период, GGT/чел. в год А.Б. Грицан. «Методы инженерно-экономического анализа в ценообразовании на суда и плавсредства», 2004 г.

|

Производитель-ность , чел.-час / кбрт

Данные ОАО "ЦТСС" |

Производительность, двт/чел.

http:/www.polpred.com.ru |

Стоимость постройки, $/т судна в 1998 г.

|

||

|

1994 –

1996 г.г.

|

1995 –

1997 гг.

|

1996 –

1998 гг.

|

||||||

|

Европа

|

Cудостроение в целом Западноевропейская программа судостроения «LEADERSHIP-2015»

|

97 000

(2004 г.) |

|

|

|

|

55

|

3000

|

|

Германия

|

Thyssen Krupp Marine Systems http://www.mavicanet.de

|

236 500

(2004 г.) |

48,1

|

52,8

|

58,8

|

32

|

|

|

|

Nordseewerke GmbH http://www.mavicanet.de

|

128 600

(2004 г.) |

|

|

|||||

|

Blohm Voss GmbH http://www/blohmvoss.de

|

168 500

(2004 г.) |

|

|

|||||

|

HDW – Howaldtswerke-Deutsche Werft AG Kielhttp://www/hdv.de

|

135 600

(2004 г.) |

|

|

|||||

|

VDMA – Объединение «Производители оборудования для морских судов и морской добычи нефти» «Морская биржа», № 21, 2007 г.

|

145 800

(2004 г.) |

|

|

|||||

|

Норвегия

|

Aker Yards ASA

https://www.korabel.ru |

200 000

(2004 г.) |

|

|

|

35

|

|

|

|

Япония

|

Universal Shipbuilding

«Морской вестник», 2003, № 3. |

470 000

(2004 г.) |

77

|

82,8

|

92,4

|

20

|

400

|

1500

|

|

Южная Корея

|

|

|

62,5

|

71

|

79,9

|

15

|

250

|

1500

|

Из таблицы 1 видно, что Япония лидер по производительности труда и по выработке на одного работающего, как в деньгах, так и в натуральных показателях.

Так же, наряду с Южной Кореей, Япония имеет себестоимость судов в два раза (!!!) ниже, чем в Европе.

Рис. 3. Стоимости постройки судов в различных странах.

Из рисунка 3 видно, как последовательно японские судостроители снижают себестоимость своих судов. От них не отстают корейские верфи.

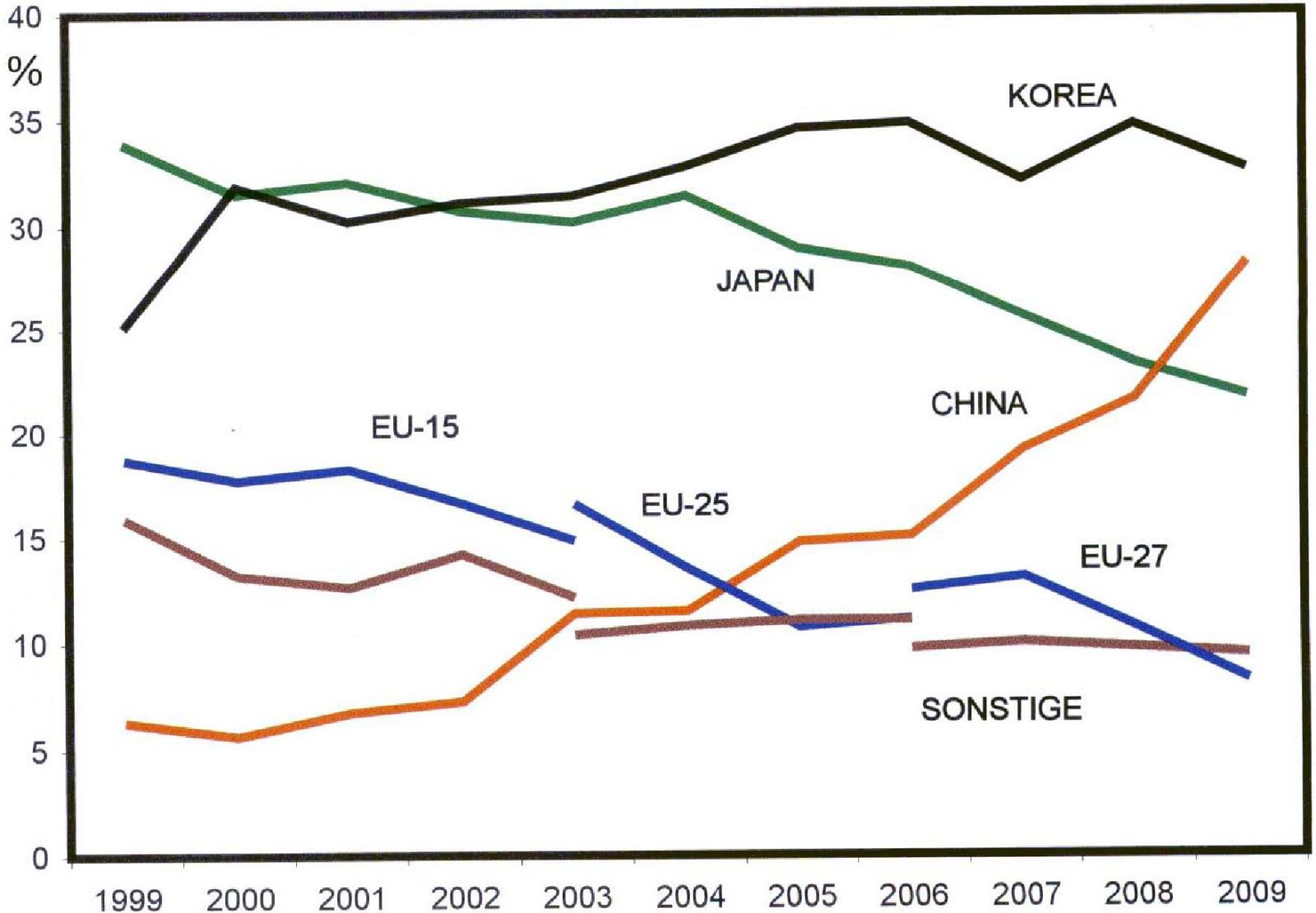

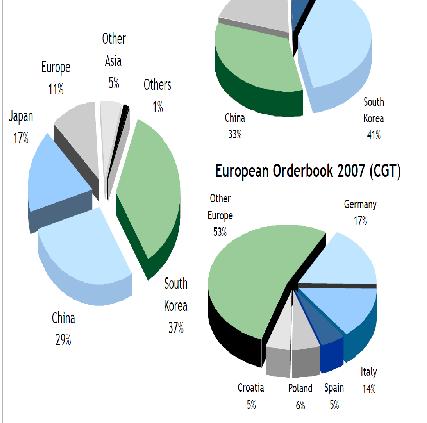

По данным немецкой "Federation for Shipbuilding and Sea technics E.V.» происходит перераспределение рынка судостроения. В том числе и среди азиатских производителей (см. Рисунок 4).

Рис. 4. Изменение долей стран в мировом рынке судостроения за 1999 – 2009 г.г.

Видно стабильное положение Южной Кореи на уровне 30 – 35% мирового судостроения.

Китай динамично забирает сегмент у Японии и у Европы.

Европа «умирает», как судостроительный регион.

Выявленные тенденции нуждаются в анализе.

Европа «умирает», как судостроительный регион.

Выявленные тенденции нуждаются в анализе.

Рис. 5

Анализ показывает, что европейское судостроение «умирает» давно и не из-за последнего кризиса. В Европе много верфей с передовым технологическим обликом, но все они либо простаивают, либо незагружены. Рисунки 4 и 5 подтверждают это.

Выявить причины угасания европейского судостроения – значит выявить факторы конкурентоспособности для российского судостроения.

По данным Логачёва С.И. («Мировое судостроение» 2009г.) в настоящее время стоимость судов китайской постройки примерно на 10% дешевле, чем в Корее, а стоимость корейских судов примерно на 8% дешевле японских. Данные цифры полностью стыкуются с тенденциями (рисунок 5) изменения долей на рынке между этими странами. Напрашивается вывод, что цена судна является главнейшим фактором конкурентоспособности.

По данным Логачёва С.И. («Мировое судостроение» 2009г.) в настоящее время стоимость судов китайской постройки примерно на 10% дешевле, чем в Корее, а стоимость корейских судов примерно на 8% дешевле японских. Данные цифры полностью стыкуются с тенденциями (рисунок 5) изменения долей на рынке между этими странами. Напрашивается вывод, что цена судна является главнейшим фактором конкурентоспособности.

Таблица 2 (Данные ОАО «ЦТСС») подтверждает, что государственная помощь, оказываемая при техническом перевооружении предприятиям, не является ключевым условием конкурентоспособности ни европейского, ни американского судостроения. Они потеряли рынок.

Табл. 2. Меры по поддержке национального судостроения.

|

Страна

|

Дотации на строит. судов

|

Помощь на техперевооружение предприятий

|

Налоговые и таможенные льготы

|

Льготное кредитование

|

Помощь в проведении НИОКР

|

|

Германия

|

+

|

+

|

+

|

В европейских странах кредиты на постройку судов даются на условиях ОЭСР:

Ссуда – до 80% цены.

Срок кредита – 10 лет.

Процентные ставки – не более 6% годовых.

Налоговые льготы судостроителям Германии ~ 300 млн.€/год

|

В европейских странах ежегодно направляют 10% годового оборота судостроительных предприятий на НИОКР. В Программе LeaderSHIP 2015 предусматри-вается финансирование НИОКР в объеме, равном 3% ВВП.

|

|

Италия

|

+

|

+

|

+

|

||

|

Ниденланды

|

+

|

+

|

+

|

||

|

Финляндия

|

+

|

+

|

+

|

||

|

США

|

+

|

+

|

-

|

Ссуда – 87,5% от цены судна. Срок – 25 лет.

|

Ежегодное выделения отрасли на оборонные НИОКР

|

|

Ю. Корея

|

+

|

+

|

+

|

Условия ОЭСР, срок увеличен до 13 лет.

|

В Ю.Корее и в Японии до 50% затрат на проведение НИОКР в области судостроения обеспечивается государством. Так в Корее ~ 250 млн.$/год

|

|

Япония

|

+

|

+

|

-

|

Ссуда 60-80% от цены судна. Срок 10-15 лет под 5-8% годовых.

|

|

|

Китай

|

+

|

+

|

+

|

Осуществляется экс.- имп. банком страны

|

НИОКР на 100% финансируется государством

|

Из таблицы 2 видно, что кредитная поддержка судостроения наиболее сильна в США, но этого не достаточно для обеспечения конкурентоспособности.

Германия инвестировала пол триллиона евро в модернизацию восточных верфей. Все они стоят. Ежегодные налоговые субсидии Германии судостроителям составляют примерно 300 млн.€. Эти меры не придали немецким верфям конкурентоспособность.

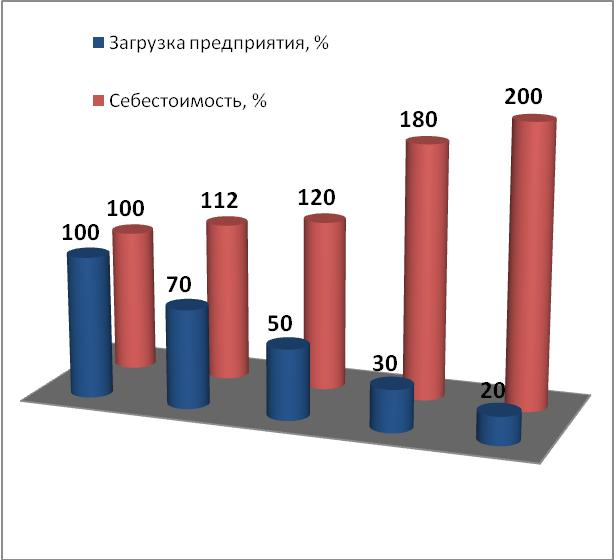

В журнале «ОСК» №2 за 2010 г. (см. рисунок 6) приведены данные о том, как меняется себестоимость судов в зависимости от загрузки верфи. Видно, что чем меньше загрузка, тем сильнее фондоёмкость верфи и накладные расходы «давят» на себестоимость. Чем выше фондоёмкость верфи на 1 продукции, тем выше для неё опасность сбоя в заказах.

В этом случае сразу же начинает расти себестоимость и падать конкурентоспособность. Лишившись маржинального запаса прочности, верфь теряет конкурентоспособность, останавливается, теряет персонал и его квалификацию, как следствие «вылетает» с рынка.

Рис. 6. Зависимость себестоимости постройки судов в зависимости от загрузки верфи.

Мы считаем, что немецкие инвестиции, направленные на создание «верфей-автоматов» не оправдали себя именно из-за увеличения удельной фондовой нагрузки на единицу продукции.

По мнению представителей верфей Samsung успех в судостроении обеспечивается 4-мя слагаемыми:

Первое – постоянный рост квалификации персонала, «заточенный» на постоянное совершенствование всех процессов (идеология и инструменты Lean manufacturing или TPS). Именно это слагаемое обеспечивает постоянное снижение себестоимости.

Второе и необходимое условие – государственная поддержка судостроения. Без неё нет, и не может быть, ни судостроительной науки, ни современного технологического облика верфей.

Третье – наличие сильного исследовательского подразделения или постоянный союз с такой структурой.

Четвёртое – современный технологический облик отрасли.

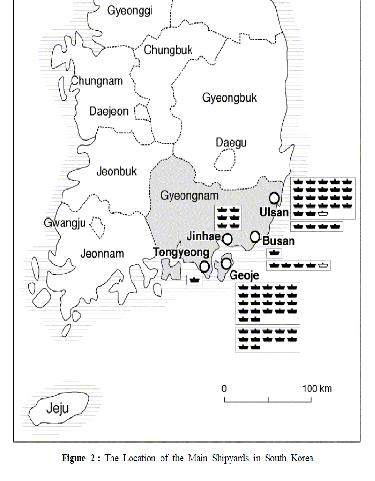

По нашему мнению, кроме указанных корейскими специалистами, существует ещё два слагаемых, которые очень важны для конкурентоспособности судостроения.

Это - кластеризация. Из рисунка 7 видно, что Корея, производящая ~40% мирового флота сконцентрировала свои мощности на очень маленькой территории. Из диаграммы видно, как рабросано и раздроблено европейское судостроение.

По мнению представителей верфей Samsung успех в судостроении обеспечивается 4-мя слагаемыми:

Первое – постоянный рост квалификации персонала, «заточенный» на постоянное совершенствование всех процессов (идеология и инструменты Lean manufacturing или TPS). Именно это слагаемое обеспечивает постоянное снижение себестоимости.

Второе и необходимое условие – государственная поддержка судостроения. Без неё нет, и не может быть, ни судостроительной науки, ни современного технологического облика верфей.

Третье – наличие сильного исследовательского подразделения или постоянный союз с такой структурой.

Четвёртое – современный технологический облик отрасли.

По нашему мнению, кроме указанных корейскими специалистами, существует ещё два слагаемых, которые очень важны для конкурентоспособности судостроения.

Это - кластеризация. Из рисунка 7 видно, что Корея, производящая ~40% мирового флота сконцентрировала свои мощности на очень маленькой территории. Из диаграммы видно, как рабросано и раздроблено европейское судостроение.

Рис. 7. Корейский судостроительный кластер и «разбросанная» Европа.

Кластеризация в прогрессии увеличивает рост квалификации персонала, связь науки (НИОКР) и практики (верфи, проектанты, комплектаторы).

Мы можем дать развёрнутое объяснение возникновения и работы синергетического эффекта в кластере, но это не является целью данного анализа.

Фактом является то, что «размазанное» судостроение Европы проиграло рыночную борьбу.

Кластеризация позволяет корейским судостроителям постоянно наращивать производительность и степень кооперационности (см. рисунок 8). Это мощный фактор снижения себестоимости постройки судов.

Мы можем дать развёрнутое объяснение возникновения и работы синергетического эффекта в кластере, но это не является целью данного анализа.

Фактом является то, что «размазанное» судостроение Европы проиграло рыночную борьбу.

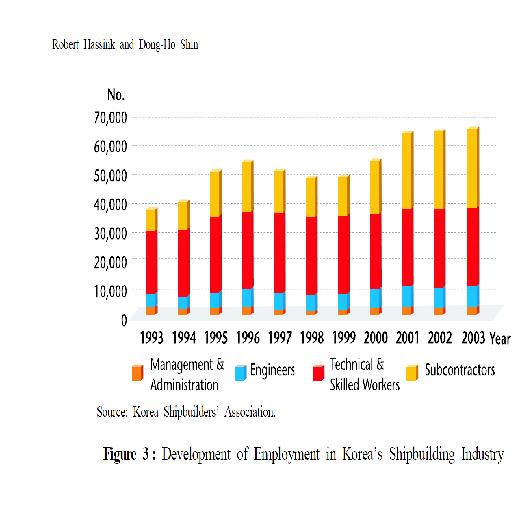

Кластеризация позволяет корейским судостроителям постоянно наращивать производительность и степень кооперационности (см. рисунок 8). Это мощный фактор снижения себестоимости постройки судов.

Рис. 8. Стабильная численность персонала на корейских верфях и рост субконтракторов.

Ещё одно слагаемое конкурентоспособности - это проект судна. Качество проектов судов и качество предоставления проектов от КБ к верфи обеспечивает:

- Строительную стоимость судна;

- Скорость доставки единицы груза;

- Эксплуатационную стоимость, зависящую от:

- Расхода топлива;

- Ремонтов и технического обслуживания;

- Портовых расходов и сборов;

- Стоимости содержания экипажа;

Из таблицы 2 видно, что успешные судостроительные державы наполовину (в Корее и Японии) или полностью (в Китае) финансируют НИОКР в области судостроения. Именно этот фактор является локомотивом конкурентоспособности, именно он лежит в основе роста квалификации отрасли, в основе постоянного роста качества проектов, в основе сокращения цикла постройки судов и снижения их себестоимости.

- Строительную стоимость судна;

- Скорость доставки единицы груза;

- Эксплуатационную стоимость, зависящую от:

- Расхода топлива;

- Ремонтов и технического обслуживания;

- Портовых расходов и сборов;

- Стоимости содержания экипажа;

Из таблицы 2 видно, что успешные судостроительные державы наполовину (в Корее и Японии) или полностью (в Китае) финансируют НИОКР в области судостроения. Именно этот фактор является локомотивом конкурентоспособности, именно он лежит в основе роста квалификации отрасли, в основе постоянного роста качества проектов, в основе сокращения цикла постройки судов и снижения их себестоимости.

Рис. 9. Зависимость модернизации отрасли и её инновационного развития от конкурентоспособных проектов судов и кораблей.

В Корее проектирование судов, исследовательские центры и производство объединены в рамках одной компании, что исключает бесполезные разработки.

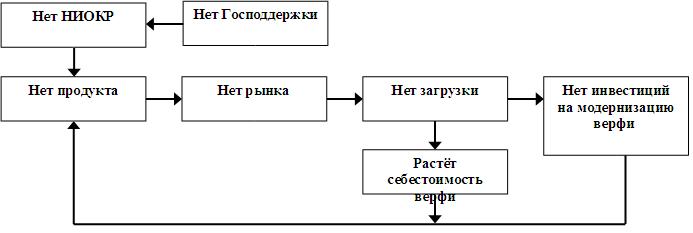

В основе недостаточной загруженности верфей лежит отсутствие конкурентоспособного продукта, которое приводит к спирали экономического самоудушения верфи (отрасли). См. рисунок 9.

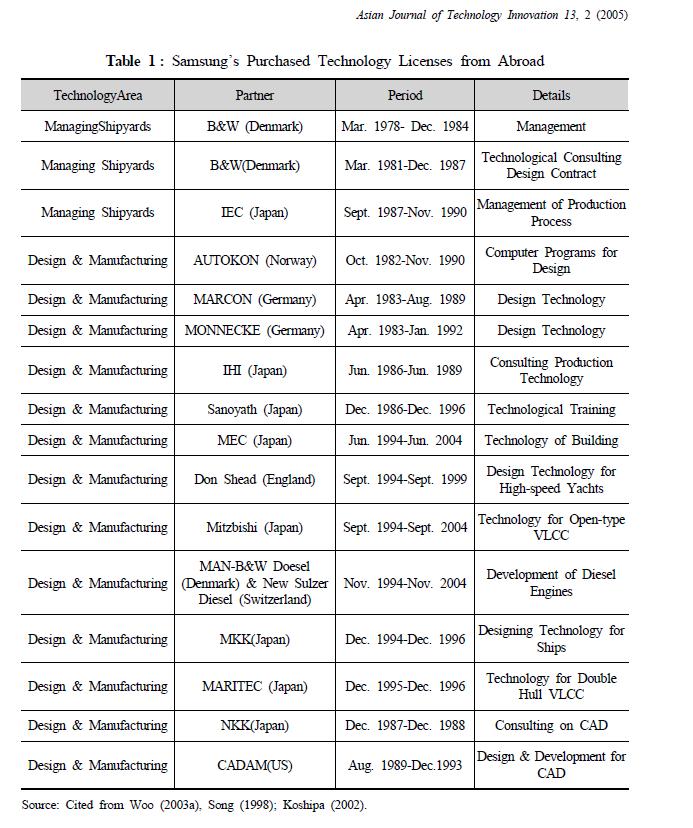

Усилия компании Samsung по развитию проектирования и развитию продукта (см. таблицу 3) позволяет нам быть уверенными, что наше предположение верно.

В основе недостаточной загруженности верфей лежит отсутствие конкурентоспособного продукта, которое приводит к спирали экономического самоудушения верфи (отрасли). См. рисунок 9.

Усилия компании Samsung по развитию проектирования и развитию продукта (см. таблицу 3) позволяет нам быть уверенными, что наше предположение верно.

Табл. 3. «Насос» знаний компании Samsung

Далее проанализируем основные факторы, определяющие строительную стоимость судна:

В таблице 4 приведено исследование себестоимости различных типов судов.

В таблице 4 приведено исследование себестоимости различных типов судов.

|

Структура себестоимости постройки судов различных типов

за рубежом по статьям затрат, %. «Мировое судостроение» С.И. Логачёв

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Статья затрат по конструктивно-технологическим группам весовой нагрузки

|

Сухогруз,

DW= 15 000 т

|

Навалочник,

DW = 75 000 т

|

Танкер,

DW = 102 000 г

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

матер.

|

труд

|

Итого

|

матер.

|

труд

|

Итого

|

матер.

|

труд

|

Итого

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Металлический корпус.

включая фундаменты и подкрепления

|

15,95

|

10,46

|

26,41

|

18,95

|

12,62

|

31,57

|

19,94

|

11,17

|

31,11

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Системы и трубопроводы.

Включая системы вентиляции, трубопроводы МКО и вспомогательных установок

|

2,52

|

0,90

|

3,42

|

4,41

|

1,63

|

6,04

|

2,22

|

0,66

|

2,88

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Главная машинная установка.

Включая оборудование, механизмы систем, валопроводы и движители

|

24,74

|

3,92

|

28,66

|

20,29

|

2,22

|

22,51

|

20,78

|

2,27

|

23,05

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Электрооборудование

|

2,75

|

0,79

|

3,54

|

1.90

|

0.97

|

2.87

|

1.75

|

0.92

|

2.67

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Судовые устройства.

Включая рыбопромысловые устройства для промысловых судов

|

6.12

|

0.19

|

6.31

|

5.05

|

0.18

|

5,23

|

2.79

|

0.11

|

2.90

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дельные вещи

|

0.61

|

0.52

|

1.13

|

0.76

|

0.32

|

1.08

|

0.30

|

0.09

|

0.39

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Изоляция помещений и трубопроводов

|

1,45

|

2.35

|

3.80

|

0.86

|

2.45

|

3.31

|

0.62

|

2.66

|

3,28

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Окраска

|

0.77

|

1.14

|

1.91

|

0.76

|

0.93

|

1.69

|

1,96

|

1.10

|

3,06

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оборудование помещений.

Включая оборудование цехов для рыбопромысловых судов

|

1.44

|

1.51

|

2.95

|

0.98

|

1,19

|

2,17

|

1 22

|

0,97

|

2,19

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Снабжение

|

1.94

|

0,18

|

2.12

|

2.51

|

|

2.51

|

8.13

|

1,92

|

10.05

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Расходы на управление.

Включая расходы на администрацию, мастеров и др.

|

0,71

|

19.04

|

19.75

|

1,53

|

19.49

|

21.02

|

1,29

|

17.13

|

18.42

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Всею:

|

59.0

|

41,0

|

100.0

|

58,0

|

42.11

|

100,0

|

61.0

|

39,0

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Свежие новости

Предприятия Ленобласти обсудили возможности кооперации с судостроителями Самары 16:16 , 27 Апреля 2026 / события |

Россия и Египет рассматривают совместные проекты в сфере судостроения 15:54 , 27 Апреля 2026 / события |

Механизмы поддержки серийного строительства речных буксиров обсудили в Москве 14:55 , 27 Апреля 2026 / события |

Атомоход «Сибирь» доставит участников экспедиции «ЛЕД-СМП» к мысу Желания 14:18 , 27 Апреля 2026 / судоходство |

Сотрудники «Северной верфи» ОСК рассказали о целевом обучении в Корабелке 13:56 , 27 Апреля 2026 / образование |

Новые суда пополнили реестр экспортеров рыбной продукции в Китай 13:43 , 27 Апреля 2026 / рыболовство |